Переход на новую учетную систему неизбежно требует переноса остатков из исторической базы. На этом этапе компании допускают ошибки, которые обходятся дорого: блокируются отгрузки клиентам, возникают налоговые риски, искажается управленческая отчетность. Проблемы проявляются не сразу — через недели работы в новой системе, когда исправить их становится крайне сложно и затратно.

Наиболее уязвимая область — взаиморасчеты с контрагентами, особенно расчеты с клиентами. Ошибки создают эффект домино: казначейство не может разнести платежи, авансы не зачитываются автоматически, возникает развернутое сальдо, финансовая служба теряет контроль над денежными потоками. В результате руководство не может оперативно получить достоверную информацию о состоянии расчетов для принятия решений.

В этой статье эксперты проектного отдела «Софт-Юнити» разбрали ключевые методологические решения при переносе взаиморасчетов, типичные ошибки компаний и их реальные бизнес-последствия.

Два стратегических вопроса перед переносом

Корректный перенос остатков требует решения двух ключевых вопросов:

Первое: методология переноса. Какие объекты системы станут основой учета взаиморасчетов? По какому принципу группировать задолженности? Какие условия работы с контрагентами закладывать в договоры? Эти решения определяют архитектуру системы взаиморасчетов.

Второе: качество исходных данных. Прежде чем переносить остатки, необходима инвентаризация: очистка от дублей, устранение развернутого сальдо, расчет курсовых разниц. Кроме этого, важно определить, что будет являться источником информации для переноса данных.

Для корректного ввода остатков нужна детальная информация: остатки по каждому контрагенту в разрезе объектов расчетов и расчетных документов, условия оплаты, сроки платежей.

Виды взаиморасчетов: разные объекты требуют разного подхода

В ERP отдельно учитываются четыре типа взаиморасчетов:

- взаиморасчеты с контрагентами (клиенты и поставщики)

- взаиморасчеты по кредитам и депозитам

- взаиморасчеты по финансовой аренде (ФСБУ 25/2018)

- взаиморасчеты между организациями группы

Для каждого типа используются отдельные справочники договоров и отдельные документы ввода остатков. Необходимо определить критерий классификации до начала переноса.

Детализация расчетов: стратегическое решение с долгосрочными последствиями

Самое критичное решение при переносе — выбор уровня детализации расчетов. Это определяет, до какого уровня система будет «видеть» задолженность, например, по договору в целом, по каждому заказу или по каждой накладной.

Критически важно, что настройку детализации невозможно изменить после переноса остатков без существенных изменений данных. Если выбор окажется ошибочным, компании потребуется закрывать все договоры, переносить остатки на новые договоры и переоформлять текущие документы.

Детализация настраивается на уровне договора. Вариантов пять:

1. По договорам

Информация о задолженности обобщена на уровне договора. Платежи автоматически распределяются по заказам и накладным методом FIFO.

Когда использовать: простая структура взаиморасчетов, небольшое количество договоров, высокая дисциплина оформления документов.

Риск: низкая детализация аналитики, невозможность отследить расчеты по конкретным поставкам.

2. По заказам

Расчеты ведутся отдельно по каждому заказу. Каждый платеж должен быть отнесен на конкретный заказ. Если авансы оформлены без привязки к заказу, их придется распределять вручную.

Когда использовать: проектная структура продаж, работа по предоплате, критичен контроль исполнения каждого заказа.

Риск: увеличение трудозатрат на оформление, необходимость дисциплинированного ведения заказов.

3. Аванс по договорам, долг по накладным

Авансы группируются по договору, но каждая накладная зачитывает свою часть аванса. Постоплата привязывается к конкретным накладным.

Когда использовать: предоплата по договору и несколько отгрузок, каждая из которых закрывает часть аванса.

Риск: требуется понимание механики зачета авансов казначейством.

4. Аванс по заказам, долг по накладным

Аналогично предыдущему, но авансы привязаны к заказам. Используется при комбинированной схеме: предоплата по заказу, остаток по накладным.

Когда использовать: заказная система работы со сложными графиками оплаты.

5. По расчетным документам

Максимальная детализация — каждая накладная и каждый платеж являются отдельным объектом расчетов. Платежи распределяются по накладным вручную.

Когда использовать: требуется полная прозрачность взаиморасчетов, работа с крупными клиентами, запрашивающими детальные акты сверки.

Риск: высокие трудозатраты казначейства на разнесение выписок.

Выбор детализации влияет на отражение данных в отчете

На что влияет детализация

- Трудозатраты казначейства. Чем выше детализация, тем больше времени требуется на разнесение банковских выписок.

- Глубина аналитики. Детализация определяет, насколько подробную информацию о расчетах вы получите в управленческих отчетах.

- Использование аналитических разрезов. Направление деятельности (бизнес-сегмент, по которому можно получить финансовый результат и баланс) и Группа финансового учета (счета бухгалтерского учета) задаются на уровне объекта расчетов.

На практике это означает: при детализации по договорам в рамках одного договора можно использовать только одно направление деятельности и один счет учета. Если по одному контрагенту ведутся расчеты по разным бизнес-направлениям — потребуется детализация по заказам или накладным.

Риск развернутого сальдо. При высокой детализации и недостаточной дисциплине оформления по одному контрагенту одновременно числится дебиторская и кредиторская задолженность.

Критичные детали при переносе

1. Реквизиты авансовых платежей

При переносе авансов от клиентов критически важно точно перенести номер входящего документа и дату платежа из исторической системы, которые заполняются в расчетном документе. Эти реквизиты используются при формировании счетов-фактур на аванс. Расхождение приводит к проблемам с учетом НДС и ошибкам в книге продаж.

2. Планируемые даты платежей: два уровня настройки

Многие упускают вопрос плановых дат оплаты, что создает проблемы с контролем просроченной задолженности уже после запуска.

- Уровень 1: ввод остатков. Для каждого переносимого остатка необходимо указать планируемую дату платежа — дату, на которую согласована оплата. Система использует эту дату для определения просроченной задолженности. Дата платежа устанавливается в разрезе расчетных документов. Убедитесь, что из исходных данных возможно получить эту информацию.

- Уровень 2: соглашения с клиентами. Для автоматического расчета дат оплаты в новых документах должны быть заполнены условия продаж в соглашениях (количество дней отсрочки). Если условия индивидуальны для каждого клиента, потребуется проработать автоматическую генерацию соглашений.

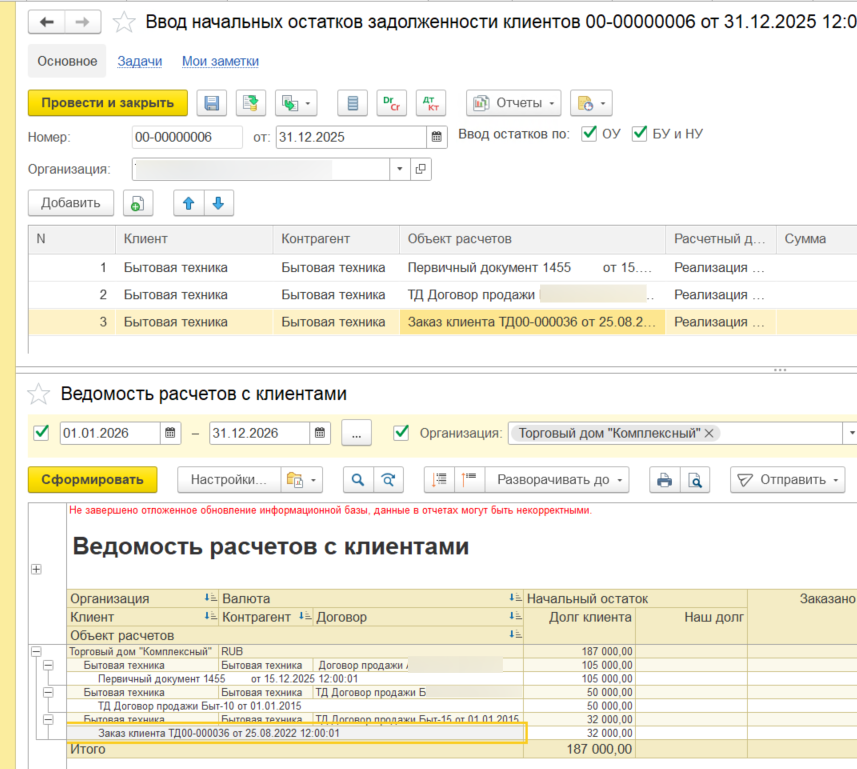

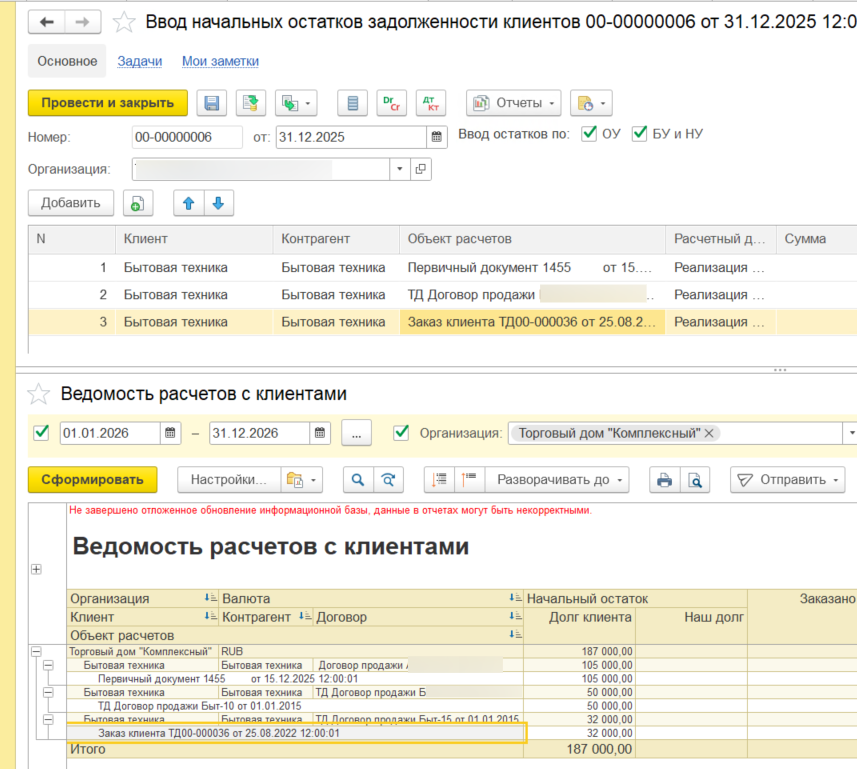

Пример ввода остатков взаиморасчетов с указанием плановых дат платежей в ERP

3. Правила блокировки отгрузок

На уровне договора настраиваются условия автоматической блокировки отгрузок: при наличии просроченной задолженности или при превышении лимита. Эти правила должны быть согласованы с руководством до переноса.

Если правила не установлены, казначейство вынуждено вручную блокировать отгрузки, что замедляет процессы и создает конфликты с отделом продаж.

Четыре критические ошибок и их бизнес-последствия

Ошибка 1: Неправильная детализация расчетов

Что происходит: Выбрана детализация "по накладным", но казначейство не может вручную распределять платежи. Система не выполняет автоматический зачет, авансы зависают, у контрагентов одновременно возникает дебиторская и кредиторская задолженность.

Бизнес-последствия: Руководство видит завышенные показатели задолженности, принимает неверные решения по кредитным лимитам, теряет контроль над денежными потоками. Финансовая служба тратит время на ручные корректировки вместо анализа.

Ошибка 2: Некорректная аналитика (направление деятельности, ГФУ)

Что происходит: неправильно указано направление деятельности или группа финансового учета. Остатки не сходятся с исторической системой, возникает развернутое сальдо.

Бизнес-последствия: Финансовая служба тратит недели на поиск расхождений. Консолидированная отчетность содержит ошибки. Управленческие решения принимаются на основе недостоверных данных.

Ошибка 3: Отсутствие условий по датам оплаты

Что происходит: Условия оплаты не заполнены. Новые документы оформляются без автоматического расчета даты платежа. Система не определяет просроченную задолженность.

Бизнес-последствия: Казначейство работает вслепую, пропускает критичные платежи, не контролирует сроки. Клиенты получают необоснованные претензии о просрочке. Поставщики начисляют штрафы за якобы просроченные платежи. Ухудшаются отношения с партнерами.

Ошибка 4: Несоответствие реквизитов авансовых платежей

Что происходит: Номера и даты платежных документов не совпадают с историческими. Система не может связать счета-фактуры на авансы с платежами.

Бизнес-последствия: Проблемы с учетом НДС. Ошибки в декларации по НДС. Риски при налоговых проверках. Возможные доначисления и штрафы. Репутационные риски с контрагентами.

Практические выводы для безопасного переноса взаиморасчетов

Методологические ошибки при переносе взаиморасчетов в ERP обнаруживаются поздно — когда остатки уже перенесены и началась работа в новой системе. К этому моменту исправить их крайне сложно и дорого. Критически важно на этапе подготовки принять все ключевые решения и согласовать их с командой внедрения.

Главное правило — лучше потратить две недели на качественную подготовку данных и проработку методологии, чем потом месяцы исправлять ошибки, теряя контроль над денежными потоками и принимая решения на основе недостоверной информации.

В принятии решений о детализации расчетов, структуре договоров, правилах блокировки отгрузок очень важна роль финансового и коммерческого директора. Эти решения определяют, какую информацию о взаиморасчетах вы будете видеть в управленческих отчетах и насколько оперативно сможете контролировать денежные потоки.

Качественный перенос данных — это не техническая формальность, а управленческое решение, напрямую влияющее на финансовую устойчивость компании после запуска ERP. Экономия времени на проработке методологии и подготовке исходных данных почти всегда оборачивается многократными потерями: от прямых финансовых рисков (штрафы, переплата налогов, стоп-отгрузки) до стратегических — потери контроля над расчетами, ошибок в планировании и ухудшения отношений с контрагентами. Именно поэтому в проектах «Софт-Юнити» перенос взаиморасчетов рассматривается как отдельный критический этап внедрения, с обязательным участием финансового блока, детальной проработкой методологии и контролем качества данных. Такой подход позволяет запускать систему без кассовых разрывов, управленческих искажений и налоговых сюрпризов — с полностью управляемыми и прозрачными расчетами с контрагентами с первого дня работы в ERP.