2026 год меняет правила игры: налог на добавленную стоимость теперь не просто строка в декларации, а фактор, который руководитель должен учитывать в ежедневных решениях. Повышение ставки и цифровой контроль ФНС означают, что налог теперь вшит в операционку: он меняет цену продукта, съедает прибыль по проектам и диктует условия роста.

В этих условиях вопрос уже не только в выборе режима налогообложения, а в том, насколько вы понимаете собственные финансовые процессы и цифровую инфраструктуру. Ошибки все реже связаны с человеческим фактором и все чаще возникают из-за несогласованности данных между системами.

Именно поэтому возрастает роль программного обеспечения – как основы управляемости. Команда pickTech помогает разобраться в этом многообразии и подобрать ПО, которые действительно работают даже в сложных условиях: при распределенных командах, разъездном формате и нестабильных графиках.

Из этой статьи вы узнаете, что именно меняется в НДС с 2026 года и какую роль в этих изменениях играет правильно выстроенный цифровой контур.

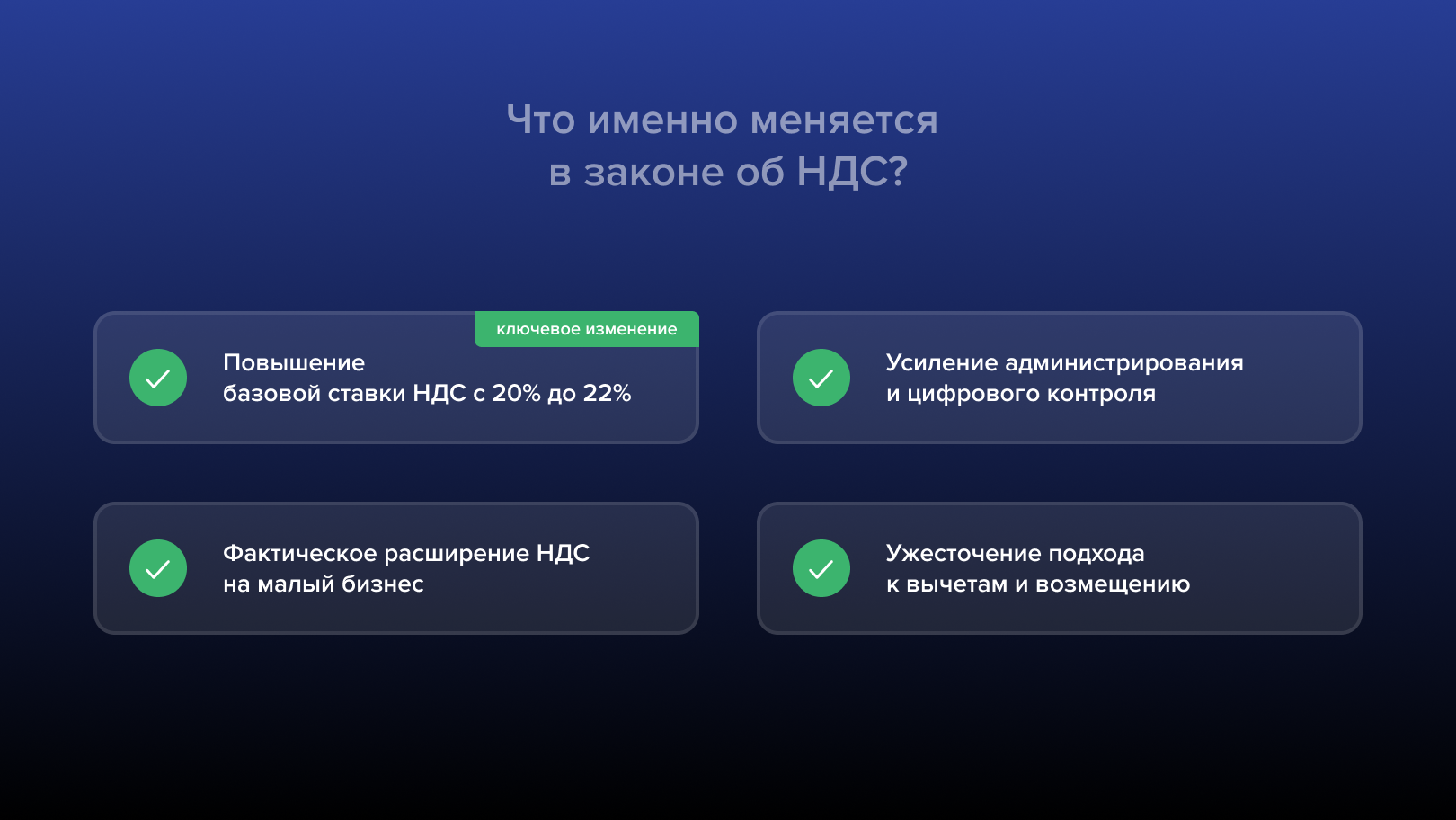

Что именно меняется в законе об НДС?

С 1 января 2026 года вступил в силу пакет взаимосвязанных поправок по НДС, принятый в ноябре 2025 года. Формально они не выглядят радикальными, но в совокупности заметно усиливают налоговую нагрузку и меняют повседневную практику.

1. Повышение общей ставки НДС с 20% до 22%: ключевое изменение

Это первое увеличение ставки с 2019 года. Повышение выглядит «небольшим», но в реальности затрагивает всю цепочку: от ценообразования до расчета вычетов и контрактов с контрагентами.

Это означает либо рост конечной цены, либо снижение маржи – третьего варианта, как правило, нет. Специальная ставка 10% сохраняется, но круг операций с ней ограничен, поэтому основная нагрузка ложится именно на стандартный НДС.

2. Усиление администрирования и цифрового контроля

ФНС продолжает превращать налог на добавленную стоимость в максимально автоматизированный налог. В 2026 года эволюционируют сопоставления счет-фактур, данных онлайн-касс, банковских операций и систем прослеживаемости товаров.

Проверка все чаще происходит без участия инспектора – автоматически. Ошибки, разрывы в цепочках и «технические» вычеты выявляются быстрее, а оспаривать их становится сложнее.

3. Фактическое расширение НДС

Хотя формально специальные налоговые режимы сохраняются и АУСН не предполагает уплаты НДС (за исключением случаев, прямо указанных в ряде статей НК РФ), в практике и обсуждениях все отчетливее проявляется тенденция к сближению упрощенных режимов с общей системой.

Плательщики АУСН по-прежнему освобождены от НДС, но при работе с крупными заказчиками, маркетплейсами и в B2B-сегменте налог все чаще учитывается через цену и договорные схемы. В результате компании на АУСН оказывается в ситуации, когда НДС вроде бы нет, но экономически он все равно влияет на расчеты.

4. Ужесточение подхода к вычетам и возмещению.

Формальные правила вычетов почти не меняются, но меняется практика: возрастает значение деловой цели, реальности операций и «налоговой чистоты» контрагентов.

Что именно меняется в законе об НДС?

Три пути для бизнеса

Налоговая реформа ставит малый и средний бизнес перед выбором. Снижение порога для работы без НДС и усиление контроля означают, что «ничего не менять» уже не стратегия. На практике есть три базовых сценария – и каждый из них требует осознанного решения.

Сценарий 1. Готовимся к работе на УСН с НДС

Если доходы стабильно приближаются к новым лимитам или зависят от крупных B2B-контрагентов, самый прямой путь – принять НДС как новую реальность. Работа на УСН с НДС означает переход к более сложному учету, электронным счет-фактурам и постоянному вниманию к контрагентам.

При этом вы получаете предсказуемость: нет доначислений «задним числом», проще работать с заказчиками на общей системе, легче масштабироваться. Ключевая задача здесь – заранее пересчитать цены, маржинальность и договоры, чтобы рост налоговой нагрузки не стал неожиданным ударом по финансовой модели.

Сценарий 2. Остаемся в рамках УСН и не нарушаем закон

Второй путь – осознанно удерживаться в границах УСН без НДС. Это возможно, но требует дисциплины. Речь идет не о сокрытии доходов, а о корректном планировании: управлении объемом выручки, пересмотре графиков платежей, выборе АУСН как альтернативы классической упрощенке.

АУСН снижает административную нагрузку и позволяет работать без НДС, но накладывает ограничения по банкам, сотрудникам и структуре. Такой сценарий подходит тем, кто работает с конечным потребителем или небольшими заказчиками и не планирует резкий рост в ближайшее время.

Сценарий 3. Оценка законных моделей разделения бизнеса

Третий путь – самый чувствительный и требующий аккуратности. Закон не запрещает наличие нескольких единиц, но жестко наказывает за искусственное дробление. Поэтому ключевой вопрос – экономическая реальность. Разделение допустимо, если у компаний разные функции, клиенты, ресурсы, задачи.

Опасно копировать «популярные схемы» без анализа: ФНС в 2026 году смотрит не на форму, а на суть. Этот сценарий возможен только после налоговой экспертизы и честного ответа на вопрос: действительно ли бизнес разный, или он просто «разрезан» ради лимитов.

Почему нет универсального решения

Каждый сценарий решает одну проблему, но создает другую. УСН с НДС дает рост – ценой сложности. УСН без НДС сохраняет простоту – ценой ограничений. Разделение дает гибкость – ценой высокого риска. Именно поэтому правильное решение всегда лежит не в режиме налогообложения, а в бизнес-модели: клиентах, цепочках создания стоимости, темпах роста.

Налог на добавленную стоимость и программное обеспечение

Современный НДС существует внутри экосистемы: бухгалтерские программы, электронный документооборот, онлайн-кассы, банковские интерфейсы, системы прослеживаемости. Все эти элементы автоматически сопоставляются налоговыми органами. Ошибка или несогласованность на уровне ПО – это уже не «техническая мелочь», а потенциальное налоговое нарушение.

- Разрыв между реальной хозяйственной деятельностью и тем, как она отражается в системах. Если данные собираются вручную, с задержками или в разных программах, возрастает количество расхождений: по НДС, выручке, авансам, контрагентам. В условиях усиленного цифрового контроля такие расхождения выявляются быстро и трактуются не в пользу налогоплательщика.

- Управляемость. НДС требует не просто сдавать отчетность, а понимать свою финансовую картину в реальном времени: где формируется налоговая база, как меняется нагрузка, какие операции создают риск. Без аналитических инструментов бизнес оказывается в режиме реакции, а не управления – когда решения принимаются постфактум, уже после требований и доначислений.

- Цифровые следы. Программное обеспечение фиксирует реальную структуру лучше любых формальных документов. Общие системы учета, CRM, кассы, кадровые задачи формируют цифровой профиль компании, который легко анализируется.

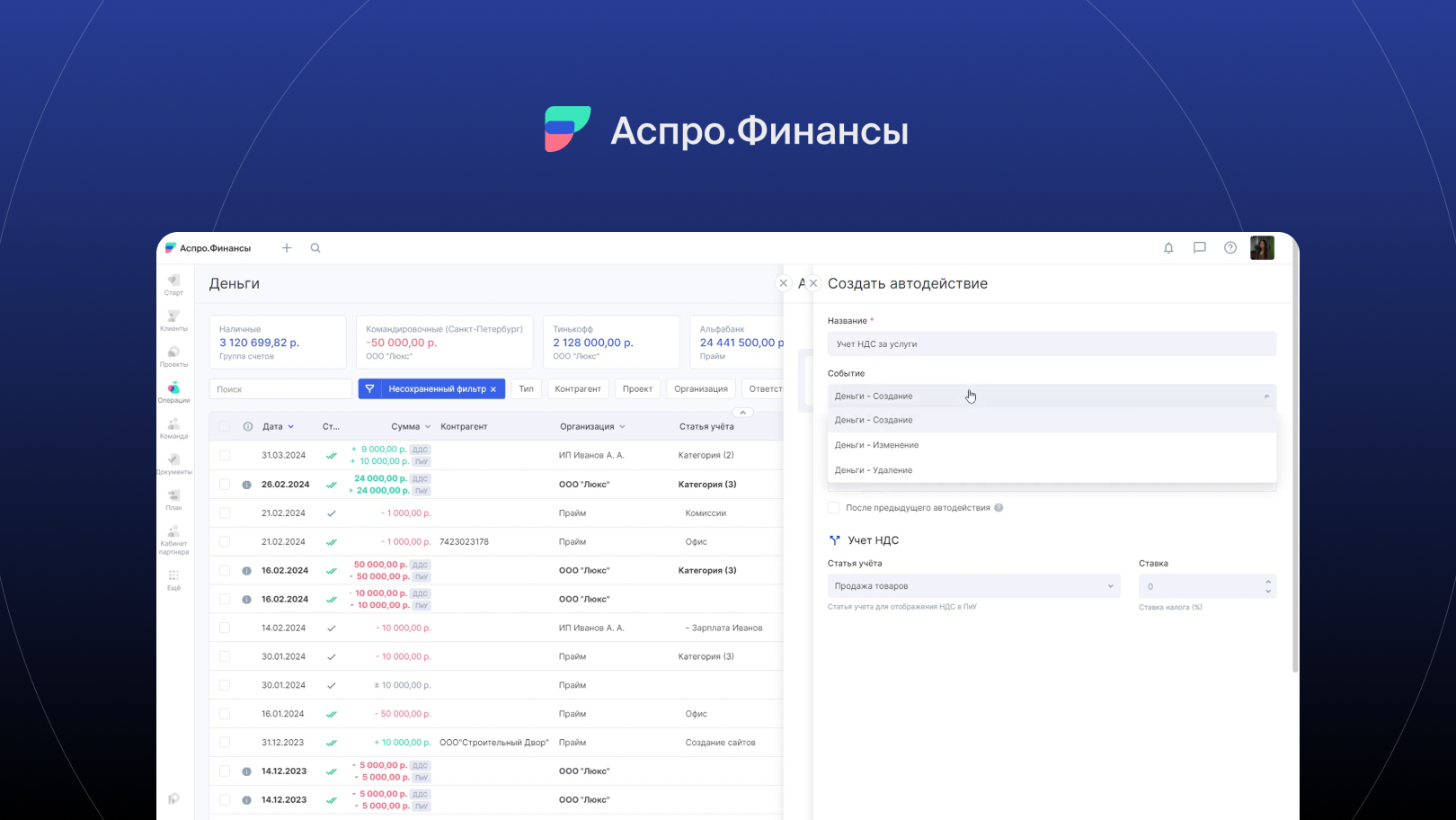

Аспро.Финансы и НДС как управленческий риск

НДС всегда влиял на управленческие решения, но к 2026 году этот эффект выходит на первый план для тех компаний, которые раньше почти не учитывали его при планировании. Налог начинает играть роль фактора, определяющего цены, структуру доходов, темпы роста и выбор контрагентов, — и именно здесь возрастает значение учета и таких инструментов, как Аспро.Финансы.

Важно сразу зафиксировать: Аспро.Финансы не считает НДС и не взаимодействует с ФНС напрямую. Но именно это и делает ее полезной в контексте НДС. Проблема большинства фирм сегодня не в формуле налога, а в том, что последствия становятся видны слишком поздно – когда лимиты уже превышены, маржа «съедена», а цена ошибки выросла.

Интерфейс Аспро.Финансы

С технической точки зрения Аспро.Финансы строится вокруг денежных потоков. Основной источник данных – банковские выписки, которые загружаются автоматически или вручную и затем классифицируются по статьям, проектам и направлениям. Учет ведется по кассовому методу: система фиксирует факт движения денег, а не момент признания дохода или расхода по правилам бухгалтерии. Именно поэтому вы получаете инструмент для контроля ликвидности и своевременного выявления реальных кассовых разрывов — ключевой зоны при росте НДС-нагрузки.

Вторая важная зона – контроль роста. В 2026 году для малого и среднего бизнеса риск часто связан не с убытками, а наоборот – с ростом, который приводит к смене налогового режима или появлению НДС-обязательств. Без управленческого учета выручка воспринимается постфактум: «перешли лимит – будем разбираться». С системой появляется возможность заранее увидеть динамику доходов и принимать решения осознанно: замедляться, менять структуру сделок, пересобирать продуктовую линейку.

Третья точка – маржинальность. НДС редко «просто перекладывается» на клиента. Часть нагрузки почти всегда остается внутри. Аспро.Финансы позволяет анализировать прибыль не формально, а по направлениям, проектам, клиентским сегментам. В результате НДС перестает быть абстрактным процентом и превращается в конкретный фактор: какие клиенты выгодны, какие – нет, и где рост оборота на самом деле снижает прибыль.

Наконец, есть аспект управленческой прозрачности. В 2026 году цифровые следы – данные из банков, учета, ЭДО – легко сопоставляются. Система не заменяет бухгалтерию, но помогает выстроить внутреннюю логику, где финансовая картина понятна собственнику, а не только специалистам.

В итоге Аспро.Финансы полезна не как «анти-НДС-инструмент», а как средство снижения риска. Она помогает сместить фокус с реакции на последствия к пониманию причин.

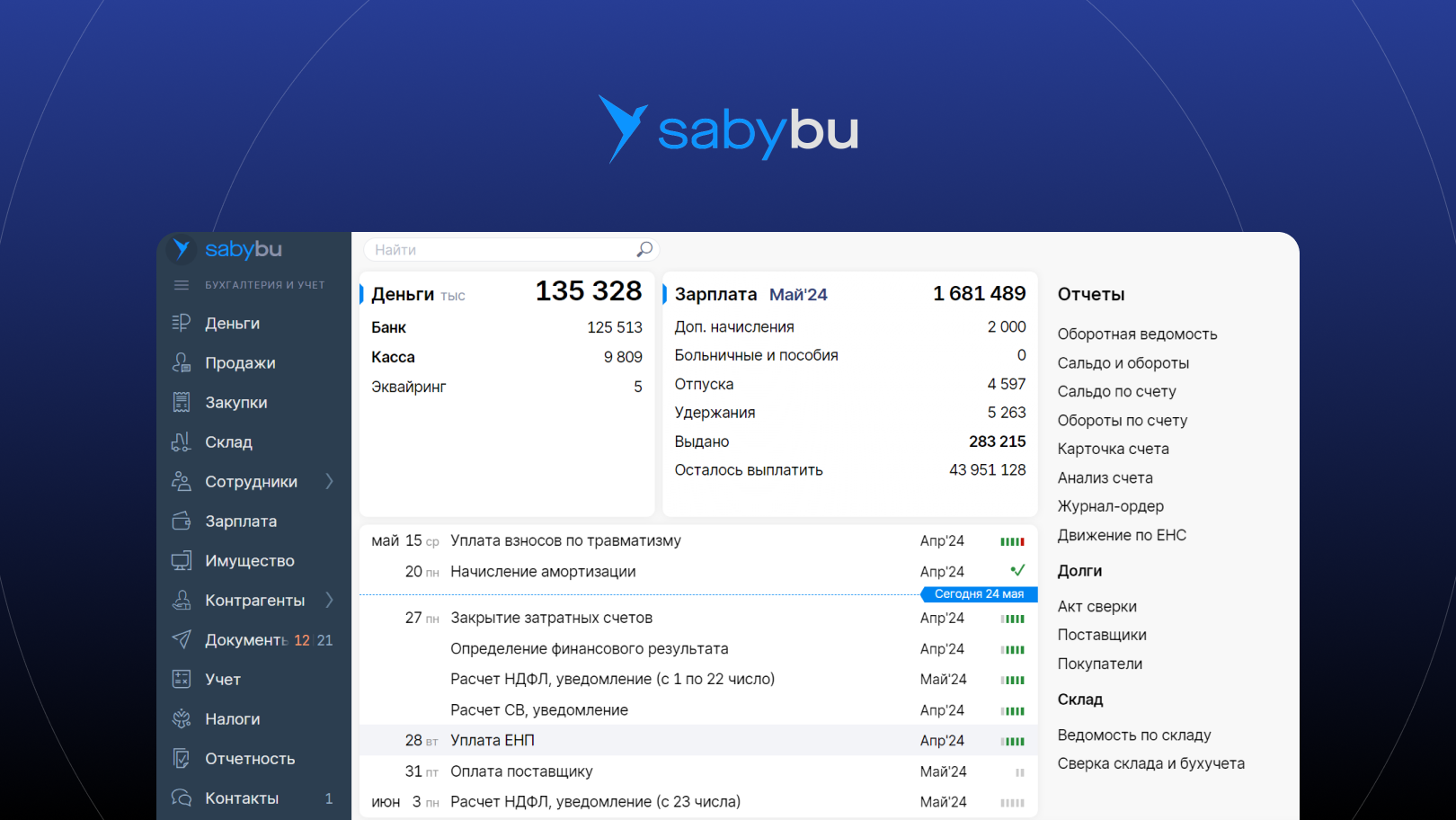

Saby Bu, ПланФакт и НДС

Программное обеспечение перестает быть нейтральным фоном и начинает напрямую влиять на устойчивость. При этом важно понимать, что разные классы систем решают разные задачи, и путаница между ними сама по себе становится источником риска. На этом фоне показательно сочетание таких ПО, как Saby Bu и ПланФакт.

Saby Bu – это инструмент регламентированного бухгалтерского и налогового учета. Он отвечает за корректность: правильный расчет НДС, формирование книг покупок и продаж, сдачу деклараций, работу с требованиями ФНС. Иначе говоря, Saby Bu фиксирует то, что уже произошло, и переводит это в язык налоговой отчетности. В условиях усиленного цифрового контроля без такого инструмента бизнес просто не проходит базовый уровень соответствия требованиям.

Интерфейс Saby Bu

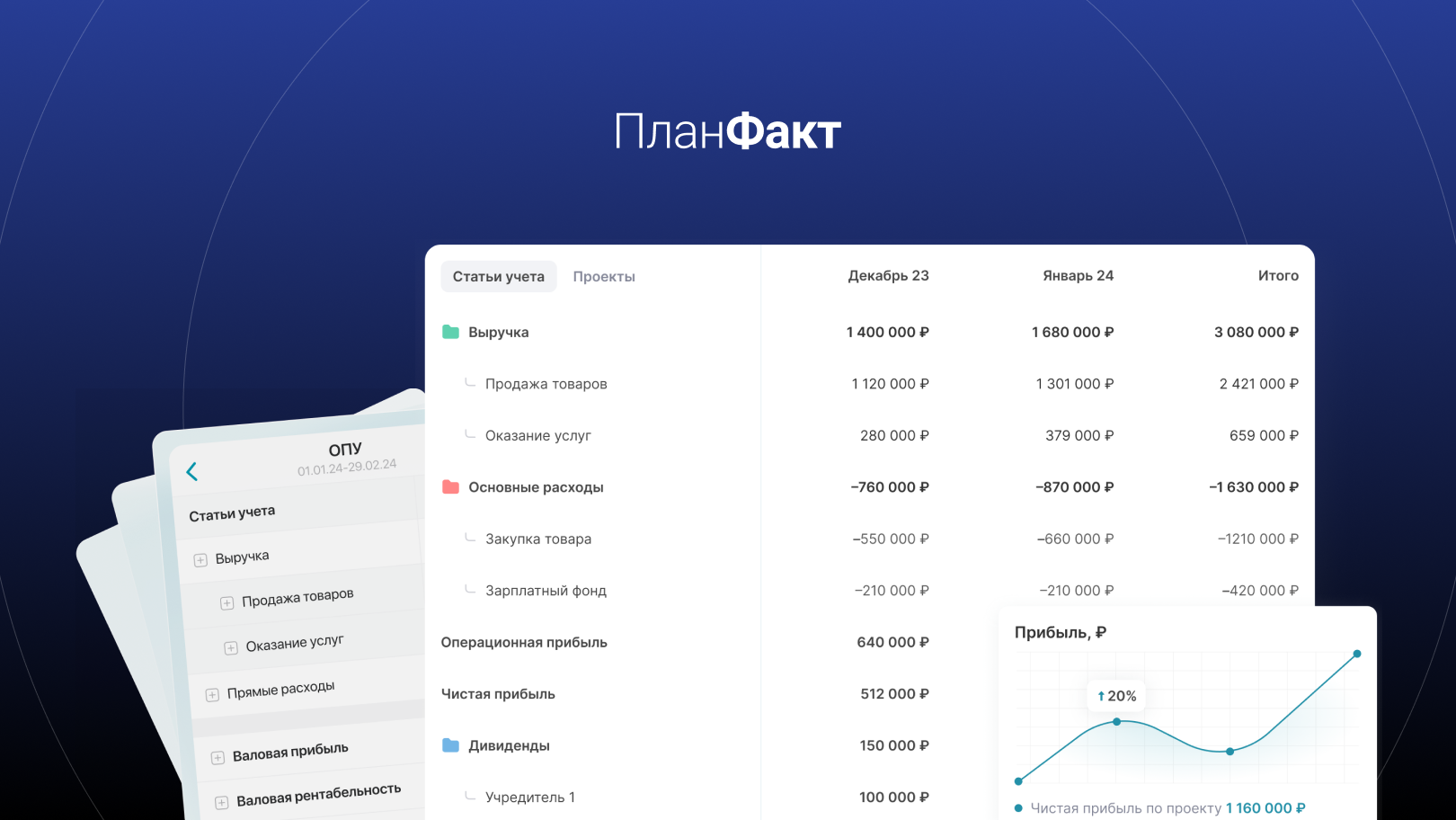

ПланФакт решает другую задачу. Это финансовый учет, ориентированный на собственника и руководителя. Он не считает НДС и не взаимодействует с налоговой, но позволяет заранее увидеть, как решения повлияют на деньги, маржу и рост. ПланФакт помогает увидеть эти эффекты до того, как они превратятся в налоговую нагрузку.

Интерфейс ПланФакт

| Критерий | Аспро.Финансы | Saby Bu | ПланФакт |

|---|---|---|---|

| Класс ПО | Управленческий финансовый учет | Бухгалтерский и налоговый учет | Управленческий учет и планирование |

| Основной пользователь | Собственник, руководитель | Бухгалтер | Собственник, CEO, финменеджер |

| Расчет НДС | Нет | Да | Нет |

| Сдача отчетности в ФНС | Нет | Да | Нет |

| Тип учета | Кассовый, управленческий | Регламентированный | Управленческий |

| Работа с банками | Загрузка выписок | Интеграция с банками | Загрузка выписок |

| Анализ маржинальности | По проектам и направлениям | Ограниченно | По проектам |

| Контроль роста и лимитов | Через денежные потоки | Постфактум | Через бюджеты и сценарии |

| Планирование | Базовое | Нет | Ключевая функция |

| Роль в НДС-2026 | Снижение управленческих рисков | Соответствие требованиям ФНС | Предотвращение стратегических ошибок |

Что предпринять уже сейчас

Подготовка к НДС-2026 — это не разовая «налоговая настройка», а последовательная работа, которую можно выстроить постепенно. Чем раньше вы начнете разбираться с ключевыми вопросами, тем спокойнее пройдет переход и тем меньше поводов для срочных и неприятных решений в последний момент.

- Первый шаг — наведите порядок в цифрах. Важно опираться не только на бухгалтерскую отчетность, но и на понятную управленческую картину: откуда на самом деле приходят деньги, какие направления дают прибыль, а какие лишь увеличивают оборот. Когда этой прозрачности нет, НДС действительно воспринимается как неожиданность. Инструменты, такие как Аспро.Финансы, помогают заранее видеть динамику доходов и расходов, а не разбираться с ней уже после закрытия периода.

- Второй шаг — переосмыслите рост. В новых условиях рост выручки сам по себе не всегда означает улучшение положения. Иногда за ним могут следовать выход за лимиты, смена налогового режима и рост нагрузки. Поэтому полезно заранее моделировать разные сценарии: как меняется маржа при увеличении оборота, какие клиенты или продукты повышают риски, в какой момент рост перестает быть выгодным именно для вас.

- Третий шаг — пересмотрите ценообразование. НДС важно учитывать в цене изначально, а не добавлять его задним числом. Это особенно заметно при долгих контрактах и работе с авансами. Когда у вас есть четкое понимание структуры цены, становится проще оценить, какую часть налоговой нагрузки можно заложить в стоимость для клиента, а какую — взять на себя без потери устойчивости.

- Четвертый шаг — оцените цифровой контур. Сегодня НДС напрямую связан с данными: банковскими выписками, учетными системами, электронным документооборотом. Если информация собирается с задержкой или хранится разрозненно, управлять ситуацией сложнее. Подготовка к 2026 году — это, прежде всего, выстраивание связки между учетом и аналитикой.

FAQ

Почему в контексте НДС-2026 так много говорят именно о программном обеспечении?

Потому что НДС сегодня – это налог, который администрируется через данные. Банковские операции, ЭДО, учетные системы и аналитика автоматически сопоставляются. Если ПО не отражает реальную картину бизнеса, налоговые риски возникают даже при формально корректных действиях.

Может ли ПО «спасти» от НДС?

Нет. Ни одно программное обеспечение не отменяет налоговые обязательства. Но ПО помогает увидеть последствия решений заранее, а не постфактум. Это принципиальная разница между контролем и реагированием.

Зачем управленческий учет, если есть бухгалтерия?

Бухгалтерия фиксирует прошлое и работает для отчетности. Управленческое ПО показывает текущее состояние: деньги, маржу, динамику выручки. Именно это позволяет вовремя заметить приближение лимитов и рост налоговой нагрузки.

Как ПО связано с рисками доначислений?

Налоговые органы анализируют цифровые следы. Разрозненные системы, ручные корректировки и несогласованные данные создают расхождения. ПО фиксирует фактическую модель – и именно она становится основой налоговой оценки.

Подходит ли управленческое ПО малому бизнесу?

Да, если его использовать по назначению. Например, Аспро.Финансы не считает налоги, но помогает собственнику понимать, где формируется прибыль и что увеличивает НДС.

Вывод

Если подытожить все сказанное, главный вывод для вас как собственника или управленца достаточно ясен: с 2026 года НДС перестает быть внешним бухгалтерским налогом. Он становится частью вашей бизнес-модели и цифровой среды.

Повышение ставки до 22% усиливает финансовое давление, а цифровое администрирование резко сокращает пространство для ошибок. Практика ФНС все чаще опирается не на формальные признаки, а на реальную экономическую суть. Даже если вы освобождены от НДС или работаете на спецрежиме, налог продолжает влиять на вас – через цены, маржу, требования клиентов и контрагентов.

Универсального решения здесь нет. Работа с НДС, удержание в рамках УСН или изменение структуры бизнеса – каждый вариант дает преимущества и создает риски. В 2026 году выигрывает не тот, кто «угадает» режим, а тот, кто управляет цифрами и понимает последствия заранее, а не реагирует постфактум.

Именно поэтому возрастает роль программного обеспечения и управленческого учета. Не как инструмента «оптимизации», а как способа видеть реальную финансовую картину. Такое ПО, как Аспро.Финансы, не заменяют бухгалтерию и не взаимодействуют с налоговой напрямую, но помогают вам раньше увидеть точки риска – до требований, до доначислений и до вынужденных антикризисных шагов.

По сути, это проверка зрелости. Если вы начнете готовиться заранее, изменения можно встроить в управляемый процесс. Если отложите – 2026 год может стать источником постоянного напряжения, а не этапом развития.